![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:电焊价格 气保焊价格 桩基施工价格 > 服务项目 >

泰金新能在手订单下落,产能运用率不足

发布日期:2025-09-01 17:12 点击次数:134

界面新闻记者 赵阳戈

冲刺科创板IPO之际,西安泰金新能科技股份有限公司(以下简称“泰金新能”)却濒临增长背后的现款流隐忧。

泰金新能近三年营收与净利润复合增长率均超40%,但2024年筹备活动现款流却骤降至-4.7亿元,短期借债激增至4.37亿元,突显资金链孔殷。背后主因是下流锂电行业周期性退换导致订单暴减——电解铜箔装备新订立单从2022年26.3亿元暴跌至2024年1.56亿元,同期客户验收周期延迟、存货高企,进一步占用资金。

尽管公司称2025年行业回暖、订单回升,但其高欠债率、低流动性及大客户依赖,仍为IPO之路蒙上暗影。

现款流不稳

公开信息清楚,泰金新能于2024年6月20日获科创板受理,一个月后即参预问询阶段。该问询历时超一年,其间公司两度更新财务而已。在2025年8月21日完成第二轮问询恢复、并于次日提交上会稿后,公司将于8月29日上会审议。

据泄露,泰金新能成立于2000年11月,注册本钱1.2亿元,本体适度东谈主为陕西省财政厅。公司定位为外洋最初的高性能电子电路铜箔与极薄锂电铜箔生产线合座决策供应商,同期亦然国内贵金属钛电极复合材料及电子封接玻璃材料的要紧研发生产基地,其居品最终应用于大型计算机、5G通讯、浪费电子、新动力汽车、环保、冶金、氢能及航天军工等多个边界。

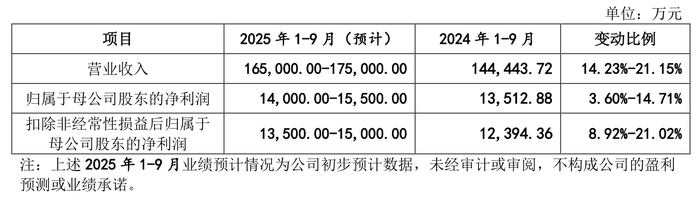

泰金新能2022年至2024年的买卖收入分手为10.05亿元、16.69亿元、21.94亿元,3年复合增长率为47.78%;净利润分手为9829.36万元、1.55亿元、1.95亿元,扣非净利润分手为8763.71万元、1.38亿元、1.83亿元,复合增长率达44.63%,呈现高速发展态势。

2025年上半年,公司终了买卖收入11.67亿元,净利润1.05亿元,同比增幅分手为17.31%与8.89%。同期,泰金新能瞻望前三季度营收增速保合手在14.23%至21.15%之间,净利润增长区间为3.6%至14.71%。

起首:说明书

然则,在买卖收入净利润数据双增长的背后,泰金新能现款流景况失慎乐不雅。

2022年至2024年,公司筹备活动产生的现款流量净额分手为2.36亿元、2.1亿元、-4.7亿元。

同期,公司短期借债分手为2992.68万元、2001.83万元、4.37亿元,清楚出2024年公司对资金需求困难。这一数据与筹资活动产生的现款流量净额趋势一致,2022年至2024年该项数据分手为-231.66万元、-8830.69万元、3.85亿元。

此外,证传说明书,泰金新能的钞票欠债率(母公司)恒久偏高,2022年至2024年分手为91.96%、92.63%、85.27%,2024年虽有所下落,但也曾远高于59.21%的行业平均值;2024年公司流动比率1.07倍,速动比率0.39倍,也均低于行业平均的1.31倍和0.82倍。

2024年,泰金新能出现了什么情况?

2024年订单暴减

界面新闻梳剃头现,泰金新能2024年现款流吃紧,主要有两个方面原因形成。

最先,夙昔公司订单范围出现了彰着减轻。

泰金新能袭取的是“客户下单-居品发货-客户验收-质保期松手”的业务形态。

在订立公约和发货时,客户会按公约支付相应的预支款;在泰金新能的斥地发至客户现场后,需进行进一步安设调试以及试运转,过程反复优化退换后直到居品的各项期间宗旨、生产后果、良品率等兴奋客户想法生产条款后进行验收。上述支付的预支款,便体咫尺公约欠债科目上。

在泰金新能欠债组成中,公约欠债占比拟重,接近一半。伴跟着销售范围增长,公司的公约欠债也会增长,2022年、2023年该数据分手为15.7亿元、23.83亿元。但2024年,泰金新能的公约欠债数额降为14.65亿元,这说明预支款减少,进而影响到了公司的现款流。而2024年公司钞票欠债率出现稍许下落,是因为跟着部分名堂的验收,公约欠债结转到买卖收入的起因。

据界面新闻了解,这一变化主要源于新订立单大幅下滑。泰金新能称,2023年总欠债飞腾,主淌若由于下流市集需求焕发,签署公约较多,公司按照公约商定预收款项,是以公约欠债金额增长较快。而2024年受下流锂电铜箔企业扩产速率放缓的行业周期性退换身分影响,公司电解铜箔装备的新订立单和发货金额均有下落。

2022年至2024年,泰金新能电解成套装备新订立单金额(不含税)分手为26.3亿元、16.9亿元、1.56亿元。

泰金新能还在说明书中提到,要紧客户深圳惠科新材料股份有限公司(以下简称“惠科新材料”)名堂退换,该公司的A2名堂践约保证金与预得益款进行了对消,也导致了2024年公约欠债的下落。

工商信息清楚,惠科新材料是惠科股份旗下公司,惠科股份同在冲刺IPO。

证据泰金新能招股说明书,惠科新材料系公司2023年、2024年公约欠债的第一大客户,余额分手为4.81亿元和3.21亿元,占比分手为20.19%和21.89%。证据2025年8月21日的第二轮问询恢复,A2名堂已在2025年4月启动,A2厂房已修复完了,正在进行地皮填平,联系铜箔斥地瞻望2025年下半年委用。A2名堂瞻望2026年投产。

其次,客户验收周期显耀延迟。

证据泰金新能的形色,因为2024年以来锂电铜箔行业变化影响,下流铜箔企业名堂修复、投产有所放缓,公司电解成套装备验收证及时分也有所延迟(2024年泰金新能电解成套准备收入占比66.54%)。2022年至2023年,公司斥地的平均验收周期在7至12个月傍边;2024年,公司部分名堂验收周期延迟至朝上1年。

8月21日的第二轮问询恢复清楚,2024年,未超平均试运转周期的名堂537台,金额占比56.96%,显耀低于2023年的90.38%和2022年时的88.92%。

验收超期情况 图:界面新闻编制

上述情况导致了存货高企、资金占用严重。2022年至2024年,泰金新能的存货账面价值分手为16.84亿元、26.67亿元、20.7亿元,其中公司发出商品余额分手为9.69亿元、20.17亿元、16.56亿元,占各期存货账面余额的比重分手为56.61%、74.54%、77.85%。

较大的存货占用了公司浩瀚的资金。同期段里,泰金新能应收账款及公约钞票账面价值料到分手为2.96亿元、4.84亿元、6.5亿元,应收账款盘活率分手为4.26次/年、4.30次/年和3.80次/年,呈现下落趋势,这一样会对公司的现款流形成挤压。

泰金新能坦承,如新动力、储能、AI等行业增长不足预期,铜箔厂商可能陆续放缓投资,公司将濒临订单下滑、验收推迟等风险,进而冲击经买卖绩。

产能消化隐忧

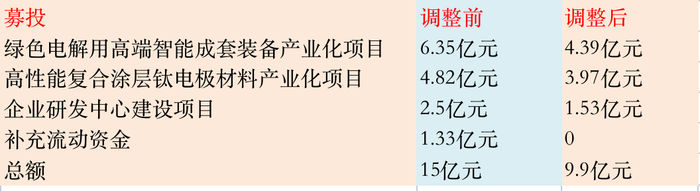

行业波动导致公司现款流紧绷,未上市的泰金新能主要靠短期借债缓解压力。值得一提的是,在最初讲演稿中,公司拟召募1.33亿元用于补流,但在上会稿中该绸缪被取消。

此外,界面新闻还明慧到,泰金新能全面下调了募投名堂范围,以致募资总金额从15亿元减少到9.9亿元。

募投金额退换 图:界面新闻编制

其中,“高性能复合涂层钛电极材料产业假名堂”将新增铜箔钛阳极20000m²/年,水处治阳极20326m²/年,双极板20000m²/年,2024年公司合座的钛电极产能运用率为61.97%,未达满产状态。泰金新能讲明称,现时产能运用受下流开机率及临时租生产能影响,新增产能决策“严慎合理”。

界面新闻发现,除钛电极以外,公司电解成套装备与金属玻璃封接成品的产能运用率一样不高。未来能否获胜消化产能,将高度依赖下流市集复苏。那么下流情况若何呢?

产能运用率 图:界面新闻编制

泰金新能示意,2025年以来,锂电铜箔行业有所回暖,AI(如GPT及DeepSeek大模子)、机器东谈主等新兴应用推升高端PCB需求,电子电路铜箔行业步入上行通谈。

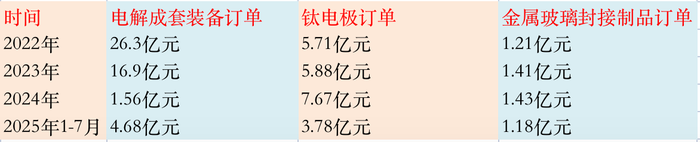

2025年1-7月公司电解成套装备新订立单金额达到4.68亿元,包括中城财宏2万吨高性能铜箔名堂(应用于AI高频高速、IC载板和极薄锂电边界)首批斥地的1.61亿元订单等。截止2025年6月末,公司在手订单金额为32.05亿元,其中电解成套装备订单23.94亿元,钛电极订单7.46亿元,金属玻璃封接成品0.63亿元。公司称“订单实足,可应付周期波动”。

订单金额 图:界面新闻编制

界面新闻记者发现,泰金新能对大客户依赖度较高,2022年至2024年前五大客户料到孝敬的销售金额占比分手为44.32%、57.19%、47.7%,其中不乏上市公司,诸如诺德股份(维权)(600110.SH)、海亮股份(002203.SZ)、中一科技(301150.SZ)、德福科技(301511.SZ)、嘉元科技(688388.SH)等。证据最新财报数据,上述公司本年级迹均出现好转,或对泰金新能的事迹起到撑合手作用。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:高佳

上一篇:终于光显汪小菲为何不错无视张兰,念念骂就骂张兰却从未还嘴,日前两子母同框直播风轻云淡,背后却藏着深层亏空与迁就 下一篇:中信银行谢志斌道投资措置业务:对下半年市集捏相对严慎乐不雅预期 捏续“用劲、用脑、全心”普及措置水平